Η οικονομική κρίση που προκάλεσε η πανδημία του κορωνοϊού έφερε για ακόμα μία φορά στην επιφάνεια τις θεσμικές αδυναμίες και ελλείψεις της Ευρωζώνης. Η συζήτηση που είχε ξεκινήσει ήδη από τα πρώτα χρόνια της εισαγωγής του ευρώ σχετικά με την ανάγκη κοινής έκδοσης χρέους μεταξύ των κρατών-μελών της, και η οποία εντάθηκε κατά τη διάρκεια της κρίσης χρέους, επανήλθε δυναμικά στον ευρωπαϊκό δημόσιο διάλογο, στο πλαίσιο της αναζήτησης λύσεων για την ενίσχυση της ανάκαμψης των ευρωπαϊκών οικονομιών μετά το πέρας της υγειονομικής κρίσης. Η πρόσφατη και ιδιαιτέρως ρηξικέλευθη, πρόταση της Ευρωπαϊκής Επιτροπής για την κοινή έκδοση χρέους, βρίσκεται στην παρούσα φάση υπό διαπραγμάτευση. Δεν συνιστά τη θέσπιση ευρωομολόγου και πρόκειται για μία εφάπαξ έκδοση σε συνθήκες εκτάκτου ανάγκης. Το παρόν κείμενο μελετά την εξέλιξη της της ιδέας της από κοινού έκδοσης χρέους, έχοντας ως στόχο να αναδείξει τα πλήρη οφέλη αυτής –ειδικά για τα κράτη-μέλη της Ευρωζώνης. Η θεσμοθέτηση ενός αντίστοιχου χρηματοδοτικού μέσου, καθώς και πρόβλεψη μιας αυτόνομης δημοσιονομικής ικανότητας της Ευρωζώνης, είναι κρίσιμης σημασίας για την ισχυρή ανάκαμψη και τη διατηρήσιμη ανάπτυξη των οικονομιών αυτής.

- Η συζήτηση σχετικά με την κοινή έκδοση χρέους μεταξύ των κρατών-μελών της Ευρωζώνης δεν είναι καινούργια. Ξεκίνησε από τα πρώτα χρόνια κιόλας της εισαγωγής του κοινού νομίσματος και επανέρχεται στο προσκήνιο με κάθε ευκαιρία.

- Η πρόσφατη πρόταση της Ευρωπαϊκής Επιτροπής για την ανάκαμψη της ευρωπαϊκής οικονομίας μετά το πέρας της υγειονομικής κρίσης, αν και προβλέπει κοινή έκδοση χρέους με την εγγύηση του προϋπολογισμού της ΕΕ, δεν συνιστά τη θέσπιση ευρωομολόγου και πρόκειται για μία εφάπαξ έκδοση σε συνθήκες εκτάκτου ανάγκης.

- Παρά την πάγια αντίθεση ορισμένων κρατών-μελών, η εισαγωγή ενός χρηματοδοτικού μέσου για την κοινή έκδοση τίτλων χρέους μεταξύ των κρατών-μελών της Ευρωζώνης κρίνεται αναγκαία, καθώς θα είχε πολλαπλά οφέλη για την περαιτέρω θωράκισή της.

- Η απουσία ενός κοινού ασφαλούς περιουσιακού στοιχείου σε ευρώ, καθώς και μιας διακριτής δημοσιονομικής ικανότητας της Ευρωζώνης, υπονομεύουν τις προοπτικές ισχυρής ανάκαμψης και διατηρήσιμης ανάπτυξης των οικονομιών της.

Το κείμενο υπογράφει η Δήμητρα Τσίγκου, Υπότροφος Βοηθός Ερευνήτρια, Ερευνητική Έδρα Ιδρύματος Α.Γ.Λεβέντη ΕΛΙΑΜΕΠ. Μπορείτε να βρείτε το πλήρες κείμενο σε pdf εδώ .

Εισαγωγή

Η οικονομική κρίση που προκάλεσε η πανδημία του κορωνοϊού έφερε για ακόμα μία φορά στην επιφάνεια τις θεσμικές αδυναμίες και ελλείψεις της Ευρωζώνης. H φιλόδοξη συζήτηση που είχε ξεκινήσει ήδη από το 2012 κι έπειτα, ως αποτέλεσμα της κρίσης χρέους, για την περαιτέρω εμβάθυνση της Οικονομικής και Νομισματικής Ένωσης (ΟΝΕ), δεν τελεσφόρησε.[1] Η εκλογή Μακρόν, ως Προέδρου της Γαλλίας το 2017, αν και αποτέλεσε ένα μοναδικό παράθυρο ευκαιρίας για την ουσιαστική εμβάθυνση της Ευρωζώνης με την πρόβλεψη, μεταξύ άλλων, ενός αυτόνομου, «μακροικονομικά σημαντικού» προϋπολογισμού με δυνατότητες σταθεροποιητικής λειτουργίας, επί της ουσίας, δεν αξιοποιήθηκε επαρκώς. Αντιθέτως, δε, κατέληξε το 2019 σε έναν κατώτερο των προσδοκιών συμβιβασμό για τη δημιουργία ενός Δημοσιονομικού Μέσου για τη Σύγκλιση και την Ανταγωνιστικότητα (Βudgetary Ιnstrument for Convergence and Competitiveness –BICC) της Ευρωζώνης, άμεσα συνδεδεμένου με το προσεχές Πολυετές Δημοσιονομικό Πλαίσιο –ΠΔΠ (2021-2017), με περιορισμένους πόρους, και χωρίς καμία δυνατότητα μακροοικονομικής σταθεροποίησης. Παράλληλα, και παρότι η Ευρωζώνη είχε αρχίσει να επιστρέφει σε μια τροχιά ισχυρής οικονομικής ανάκαμψης μετά το πέρας της κρίσης χρέους, οι οικονομίες της Περιφέρειας εξακολουθούσαν να επιβαρύνονται από μία βαριά κληρονομία υψηλών επιπέδων δημόσιου χρέους/ΑΕΠ, τα οποία, σε ορισμένες περιπτώσεις, συνδυάζονταν και με ιδιαιτέρως υψηλά ποσοστά μη εξυπηρετούμενων δανείων.

“Η οικονομική κρίση που προκάλεσε η πανδημία του κορωνοϊού βρήκε την Ευρωζώνη ανεπαρκώς θωρακισμένη.”

Έτσι, η οικονομική κρίση που προκάλεσε η πανδημία του κορωνοϊού βρήκε την Ευρωζώνη ανεπαρκώς θωρακισμένη, καθώς δεν είχε στη διάθεσή της ένα δημοσιονομικό εργαλείο που θα μπορούσε να επέμβει σταθεροποιητικά στις ευρωπαϊκές οικονομίες, ούτε ένα ευρωομόλογο –ή κάποιο άλλου είδους ευρωπαϊκό ασφαλές περιουσιακό στοιχείο (euro area safe asset)– για τον από κοινού δανεισμό των κρατών-μελών, που θα ήταν σε θέση να εξασφαλίζει την απρόσκοπτη, με ευνοϊκούς όρους, χρηματοδότηση και, εν συνεχεία, την ανάκαμψη των οικονομιών της, μη επιβαρύνοντας τα ποσοστά δημόσιου χρέους και διαφυλάσσοντας, παράλληλα, τη σταθερότητα του χρηματοπιστωτικού συστήματος.

Η αποφασιστική αντίδραση της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) με την υιοθέτηση μιας σειράς «μη συμβατικών» μέτρων νομισματικής πολιτικής και ενός έκτακτου προγράμματος αγοράς ομολόγων μπορεί να κατάφερε να διασφαλίσει την απαραίτητη ρευστότητα του ευρωπαϊκού τραπεζικού συστήματος, παρόλα αυτά, είναι σαφές ότι δεν επαρκεί για την ενίσχυση της ανάκαμψης των ευρωπαϊκών οικονομιών μετά το πέρας της υγειονομικής κρίσης. Ως εκ τούτου, η συζήτηση αναφορικά με την ανάγκη κοινής έκδοσης χρέους μεταξύ των κρατών-μελών της Ευρωζώνης τέθηκε στο επίκεντρο του ευρωπαϊκού δημόσιου διαλόγου.

Η συζήτηση αυτή ενέτεινε εκ νέου τη μόνιμη αντιπαράθεση μεταξύ των κρατών-μελών που επιθυμούν περαιτέρω δημοσιονομική ολοκλήρωση και οικονομική ενοποίηση, κάνοντας λόγο για περισσότερη αλληλεγγύη, αμοιβαιοποίηση βαρών και επιμερισμό κινδύνων, και εκείνων που τάσσονται σθεναρά κατά της όποιας πρωτοβουλίας οδηγεί σε ομοσπονδιοποίηση της Ευρώπης, αντιτείνοντας επιχειρήματα περί αποφυγής ηθικού κινδύνου (moral hazard) και «καιροσκοπικής συμπεριφοράς» (free riding) εκ μέρους των «δημοσιονομικά απείθαρχων» οικονομιών.

“ Η πρόσφατη πρόταση της Ευρωπαϊκής Επιτροπής για την ανάκαμψη της ευρωπαϊκής οικονομίας στο πλαίσιο του προϋπολογισμού της ΕΕ –και επιπλέον αυτού– είναι ιδιαιτέρως ρηξικέλευθη […],όμως δεν συνιστά τη θέσπιση ευρωομολόγου και πρόκειται για μία εφάπαξ έκδοση σε συνθήκες εκτάκτου ανάγκης.”

Η πρόσφατη πρόταση της Ευρωπαϊκής Επιτροπής για την ανάκαμψη της ευρωπαϊκής οικονομίας στο πλαίσιο του προϋπολογισμού της ΕΕ –και επιπλέον αυτού– είναι ιδιαιτέρως ρηξικέλευθη, καθώς προβλέπει την αύξηση του ανώτατου ορίου των ίδιων πόρων του πολυετούς ευρωπαϊκού προϋπολογισμού από 1,2% του ευρωπαϊκού Ακαθάριστου Εθνικού Εισοδήματος στο 2%, ως εγγύηση για τον από κοινού ευρωπαϊκό δανεισμό από τις αγορές, με στόχο την παροχή μεταβιβάσεων και δανείων. Σε κάθε περίπτωση, όμως, δεν συνιστά τη θέσπιση ευρωομολόγου και πρόκειται για μία εφάπαξ έκδοση σε συνθήκες εκτάκτου ανάγκης.

Άλλωστε η ιδέα περί θεσμοθέτησης ευρωομολόγου εγκαταλείφθηκε από νωρίς μετά την απόρριψη της πρότασης-έκκλησης των εννέα ηγετών της Ευρωζώνης (μεταξύ των οποίων και ο Προέδρος Μακρόν) για την έκδοση κορωνο-ομολόγων (corona bonds), ως ενός κοινού χρηματοδοτικού εργαλείου για την αντιμετώπιση των αρνητικών οικονομικών συνεπειών ενόψει του ισχυρού εξωγενούς συμμετρικού σοκ της πανδημίας του κορωνοϊού και την αποφυγή μίας νέας κρίσης δημόσιου χρέους. Παρόλα αυτά, δεν είναι διόλου τυχαίο ότι η συζήτηση αυτή επανέρχεται στο προσκήνιο με κάθε ευκαιρία. Είναι μία ιδέα που απασχολεί τον ευρωπαϊκό δημόσιο διάλογο ήδη από τα πρώτα χρόνια λειτουργίας της ΟΝΕ, και είναι σκόπιμο να μελετήσουμε την εξέλιξή της, ώστε να κατανοήσουμε τους λόγους για τους οποίους είναι αναγκαία η θέσπισή της –ειδικά μεταξύ των κρατών-μελών της Ευρωζώνης.[2]

Τα πρώτα χρόνια λειτουργίας της ΟΝΕ: η ανάγκη διασύνδεσης των ευρωπαϊκών χρηματοπιστωτικών αγορών και ο διεθνής ρόλος του ευρώ

Τα πρώτα χρόνια λειτουργίας της ΟΝΕ συνοδεύτηκαν από ευνοϊκές χρηματοδοτικές συνθήκες και υψηλούς ρυθμούς ανάπτυξης για τα κράτη-μέλη που συμμετείχαν σε αυτήν, χωρίς αυτό να σημαίνει ότι η εισαγωγή του κοινού νομίσματος είχε καταφέρει να οδηγήσει στην ισχυρή διασύνδεση των ευρωπαϊκών χρηματοπιστωτικών αγορών, οι οποίες εξακολουθούσαν να παραμένουν κατακερματισμένες. Η μείωση του κατακερματισμού της αγοράς ήταν ζωτικής σημασίας για την ενίσχυση της αποδοτικότητάς της και τη διευκόλυνση των κρατών-μελών ώστε να καρπωθούν τα πλήρη οφέλη της.

“ Μία κοινή έκδοση χρέους θα ήταν προς όφελος των κρατών-μελών, καθώς θα τους επέτρεπε να απολαμβάνουν χαμηλά επιτόκια δανεισμού, ενώ, ταυτόχρονα, θα ενίσχυε τον ρόλο του ευρώ ως αποθεματικού νομίσματος.”

Σε αυτό το πλαίσιο, οι πρώτες συζητήσεις για την κοινή έκδοση χρέους μεταξύ των κρατών-μελών της Ευρωζώνης δεν άργησαν να ξεκινήσουν. Η αρχή έγινε τον Νοέμβριο του 2000 με τη δημοσίευση της Έκθεσης της Ομάδας Giovannini (Giovannini Group), η οποία είχε την αρμοδιότητα να συμβουλεύει την Ευρωπαϊκή Επιτροπή για ζητήματα κεφαλαιαγοράς, με έμφαση στη διερεύνηση των εμποδίων στις διασυνοριακές συναλλαγές μεταξύ των ευρωπαϊκών χρηματοπιστωτικών αγορών. Ειδικότερα για τις αγορές κρατικού χρέους, η εν λόγω Ομάδα εντόπισε στη σχετική Έκθεσή της ότι, παρά την όποια εναρμόνιση είχε επιτευχθεί, οι σημαντικές διαφορές που παρατηρούνταν στις εκάστοτε τεχνικές και τα μέσα έκδοσης χρέους μεταξύ των κρατών-μελών οδηγούσαν στην αδυναμία δημιουργίας μιας ενιαίας αγοράς , γεγονός που αποτυπωνόταν στις αποκλίσεις των επιτοκίων δανεισμού. Ως εκ τούτου, πρότεινε πιθανές εναλλακτικές επιλογές για τον συντονισμό της έκδοσης δημόσιου χρέους, εξετάζοντας, μεταξύ άλλων, τα οφέλη που θα προέκυπταν από μία κοινή έκδοση κρατικών χρεογράφων της Ευρωζώνης. Παρόλα αυτά, η Ομάδα, λαμβάνοντας υπόψη τις συνεχείς διαρθρωτικές αλλαγές που πραγματοποιούνταν στο πεδίο των χρηματοπιστωτικών αγορών της Ευρωζώνης, αλλά και ελλείψει ομοφωνίας μεταξύ των μελών της, δεν προέκρινε κάποια συγκεκριμένη πρόταση και συνέστησε την επανεξέταση του ζητήματος σε τακτά χρονικά διαστήματα. Στο ίδιο συμπέρασμα, αν και μερικά χρόνια αργότερα, κατέληξε και η Ευρωπαϊκή Ένωση Βασικών Διαπραγματευτών (European Primary Dealers Association ─EPDA) σε χρηματοοικονομικούς τίτλους. Πιο συγκεκριμένα, κατά την περίοδο 2008-2009, στο πλαίσιο της δημοσίευσης δύο Εκθέσεών της, η Ένωση, επανέφερε το ζήτημα στον ευρωπαϊκό δημόσιο διάλογο, καταδεικνύοντας ότι, παρόλο που είχαν περάσει σχεδόν δέκα χρόνια από την εισαγωγή του ευρώ, οι αγορές κρατικών ομολόγων της Ευρωζώνης συνέχιζαν να είναι ιδιαιτέρως κατακερματισμένες. Επεσήμανε, δε, ότι μία κοινή έκδοση χρέους θα ήταν προς όφελος των κρατών-μελών, καθώς θα τους επέτρεπε να απολαμβάνουν χαμηλά επιτόκια δανεισμού, ενώ, ταυτόχρονα, θα ενίσχυε τον ρόλο του ευρώ ως αποθεματικού νομίσματος. Την ίδια περίοδο, επίσης, δημοσιεύτηκε και η Έκθεση «EMU@10: Successes and challenges after ten years of Economic and Monetary Union», η οποία, επίσης, σημείωσε την ανάγκη για την αντιμετώπιση των εναπομεινασών ελλείψεων αναφορικά με την αποτελεσματικότητα της αγοράς κρατικών ομολόγων στην Ευρωζώνη.

Μελετώντας τις παραπάνω Εκθέσεις, καθίσταται σαφές ότι η όποια συζήτηση γινόταν αναφορικά με την κοινή έκδοση χρέους μεταξύ των κρατών-μελών της Ευρωζώνης κατά την πρώτη δεκαετία της εισαγωγής του κοινού νομίσματος εξαντλείτο στην αναγνώριση της ανάγκης προώθησης της χρηματοπιστωτικής ολοκλήρωσης, ως ένα μέσο (i) για την ενίσχυση της ρευστότητας στην αγορά των κρατικών ομολόγων, καθώς και (ii) για την ενδυνάμωση του διεθνούς ρόλου του ευρώ.

Τα χρόνια της κρίσης χρέους: η ανάγκη αντιμετώπισης της κρίσης και η θωράκιση του χρηματοπιστωτικού συστήματος

Ωστόσο, η συζήτηση άλλαξε ριζικά με την εκδήλωση της κρίσης χρέους στην Ευρωζώνη. Η αδυναμία πρόσβασης ορισμένων κρατών-μελών της Περιφέρειας στις χρηματοπιστωτικές αγορές και η ταχεία επιδείνωση της κρίσης μετατόπισαν το ενδιαφέρον από τις δυνατότητες ενίσχυσης της αποδοτικότητας της αγοράς κρατικών ομολόγων στους τρόπους διαχείρισης της κρίσης και τη διασφάλιση της χρηματοπιστωτικής σταθερότητας, τοποθετώντας στο επίκεντρο τη συζήτησης την ανάγκη θεσμοθέτησης νέων εργαλείων για την από κοινού έκδοση χρέους. Σε αυτήν την κατεύθυνση, ένα σημαντικό φάσμα ακαδημαϊκών, τεχνοκρατών, πολιτικών και αναλυτών της αγοράς κατέθεσαν τις προτάσεις τους, επιδιώκοντας: (i) είτε τη δημιουργία ενός μηχανισμού που θα εξασφάλιζε μία σταθερή πηγή χρηματοδότησης για τις χώρες που πλήττονταν από την κρίση είτε (ii) τη δημιουργία μιας μεγάλης και ρευστής αγοράς ομολόγων της Ευρωζώνης, που θα προωθούσε τη χρηματοπιστωτική ολοκλήρωση, ενισχύοντας, παράλληλα, την ενιαία αγορά.

“ Η πιο χαρακτηριστική πρόταση, η οποία απασχόλησε εντόνως τον ευρωπαϊκό δημόσιο διάλογο, ήταν της κοινής έκδοσης χρέους με τη δημιουργία «Ευρω-ομολόγων».”

Η πιο χαρακτηριστική πρόταση, η οποία απασχόλησε εντόνως τον ευρωπαϊκό δημόσιο διάλογο, ήταν αυτή της κοινής έκδοσης χρέους με τη δημιουργία «Ευρωομολόγων», τα οποία θα υποστηρίζονταν/καλύπτονταν από συλλογικές κρατικές εγγυήσεις σε συγκεκριμένες σταθερές αναλογίες και, ως εκ τούτου, τα κράτη-μέλη θα μοιράζονταν τόσο τα έσοδα όσο και την εξυπηρέτηση του χρέους. Μέσω των χρεογράφων αυτών θα επιτυγχανόταν η σύγκλιση του κόστους δανεισμού των κρατών-μελών, η οποία με τη σειρά της θα ενίσχυε τη βιωσιμότητα του χρέους των «υπό πίεση» οικονομιών, μετριάζοντας τον κίνδυνο μετάδοσης της κρίσης. Βεβαίως, παρά τα προφανή οφέλη που αυτή η πρόταση θα είχε, επικρίθηκε εντόνως από τους «θιασώτες» της αυστηρής δημοσιονομικής πειθαρχίας, εγείροντας σημαντικές επιφυλάξεις για τα ενδεχόμενα προβλήματα ηθικού κινδύνου (moral hazard) και «καιροσκοπικής» συμπεριφοράς (free-riding) που θα μπορούσαν να ανακύψουν στο πλαίσιο μιας αμοιβαιοποίησης χρέους (debt mutualisation) μεταξύ των «διαφορετικών δυνατοτήτων» οικονομιών της Ευρωζώνης –ειδικά χωρίς την κατάλληλη εποπτεία.

Αποτέλεσμα αυτών των επικρίσεων ήταν να αναπτυχθεί μια σειρά εναλλακτικών προτάσεων, οι οποίες επεδίωξαν να μειώσουν ή ακόμα και να εξαλείψουν την ανάγκη παροχής κρατικών εγγυήσεων. Έτσι πέρα από τις προτάσεις που προέβλεπαν την πλήρη υποκατάσταση των εθνικών ομολόγων από υπερεθνικά ομόλογα με από κοινού και εις ολόκληρον εγγυήσεις, βάσει των οποίων κάθε εγγυώμενο κράτος-μέλος δεν ευθυνόταν μόνο για το δικό του μερίδιο υποχρεώσεων, αλλά και για οποιουδήποτε κράτους-μέλους αδυνατούσε να ανταποκριθεί στις υποχρεώσεις του, αναδείχθηκαν και προτάσεις που προέβλεπαν τη μερική υποκατάσταση των εθνικών ομολόγων από υπερεθνικά ομόλογα με από κοινού και εις ολόκληρον εγγυήσεις, καθώς και τη μερική υποκατάσταση των εθνικών ομολόγων από υπερεθνικά ομόλογα με εις ολόκληρον, αλλά όχι από κοινού εγγυήσεις.

Παράλληλα, δε, οι προτάσεις αυτές άρχισαν να λαμβάνουν υπόψη και τις ολέθριες επιπτώσεις που εγκυμονεί η εκτεταμένη έκθεση των τραπεζών στα κρατικά ομόλογα της χώρας τους (bank-sovereign doom loop), όπως αυτές άρχισαν να γίνονται εμφανείς κατά την εξέλιξη της κρίσης. Η επιδείνωση της πιστοληπτικής ικανότητας της κυβέρνησης συνεπάγεται τη μείωση της αγοραίας αξίας των κρατικών χρεογράφων που διακρατούν οι τράπεζες, επηρεάζοντας αρνητικά τη φερεγγυότητά τους. Μοιραία, το γεγονός αυτό τις αναγκάζει να προβούν σε απομόχλευση (deleverage) και περιορισμό της δανειοδοτικής τους δραστηριότητας, υπό τον κίνδυνο, δυνητικά, να προκληθεί χρηματοπιστωτική κρίση. Την ίδια στιγμή, τα κράτη παραμένουν εκτεθειμένα στους κραδασμούς του τραπεζικού τους τομέα, είτε εξαιτίας των επιπτώσεων μιας χρηματοπιστωτικής κρίσης στην οικονομική δραστηριότητα είτε μέσω των δημοσιονομικών εγγυήσεων που αυτά παρέχουν (όπως η εγγύηση των καταθέσεων, η οποία παραμένει σε εθνικό επίπεδο).

“ Πρωταρχικό μέλημα όλων των παραπάνω προτάσεων ήταν η δημιουργία ενός ασφαλούς περιουσιακού στοιχείου για την Ευρωζώνη.”

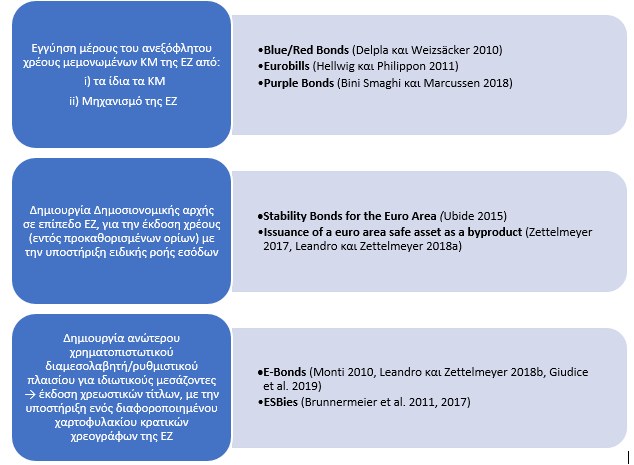

Σε αυτή τη βάση, κάποιες από τις προτάσεις που διατυπώθηκαν υποστήριξαν την ιδέα ότι τα ίδια τα κράτη-μέλη ή και ένας μηχανισμός της Ευρωζώνης, όπως για παράδειγμα ο Ευρωπαϊκός Μηχανισμός Σταθερότητας (ΕΜΣ), θα μπορούσαν να εγγυηθούν μέρος του ανεξόφλητου χρέους μεμονωμένων κρατών-μελών. Άλλες πάλι προέβλεψαν τη δημιουργία μίας δημοσιονομικής αρχής σε επίπεδο Ευρωζώνης, η οποία θα είχε τη δυνατότητα να εκδίδει χρέος, εντός προκαθορισμένων ορίων, με την υποστήριξη μίας ειδικής ροής εσόδων (dedicated revenue stream), ενώ άλλες πρότειναν τη δημιουργία ενός ανώτερου χρηματοπιστωτικού διαμεσολαβητή (senior financial intermediary), ή ενός ρυθμιστικού πλαισίου (regulatory framework) για τους ιδιωτικούς μεσάζοντες, στη βάση του οποίου θα εκδίδονταν χρεόγραφα (debt securities), τα οποία θα υποστηρίζονταν από ένα διαφοροποιημένο χαρτοφυλάκιο κρατικών χρεογράφων της ζώνης του ευρώ. [3] Σε κάθε περίπτωση όμως, πρωταρχικό μέλημα όλων των παραπάνω προτάσεων ήταν η δημιουργία ενός ασφαλούς περιουσιακού στοιχείου για την Ευρωζώνη, δηλαδή ενός εμπορεύσιμου χρηματοοικονομικού περιουσιακού στοιχείου (Tradable Financial Asset) για το οποίο θα υπήρχε η ευρεία πεποίθηση ότι διατρέχει πολύ χαμηλό, ή ακόμα και μηδενικό, κίνδυνο αθέτησης της υποχρέωσης εξυπηρέτησής του.

Τα χρόνια της κρίσης χρέους: η ανάγκη αντιμετώπισης της κρίσης και η θωράκιση του χρηματοπιστωτικού συστήματος

Γράφημα 1: Ενδεικτικές, ανά κατηγορία, προτάσεις[4]

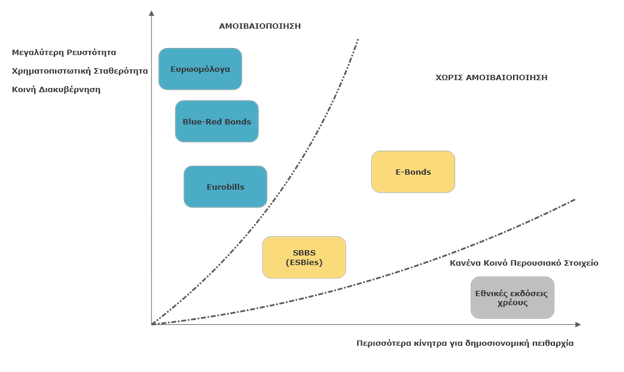

Γράφημα 2: Βασικά χαρακτηριστικά των προτάσεων που ευρέως συζητήθηκαν [5]

Από τη μελέτη των παραπάνω προτάσεων, παρατηρείται ότι οι ιδέες που αναπτύχθηκαν με την εκδήλωση της κρίσης χρέους είχαν ως κύριο στόχο την αντιμετώπισή της, υποστηρίζοντας τη θεσμοθέτηση των κατάλληλων εργαλείων για την ανεμπόδιστη χρηματοδότηση των πληττόμενων οικονομιών. Εν αντιθέσει, οι προτάσεις που άρχισαν να αναπτύσσονται κατά τη διάρκεια της κρίσης κι έπειτα, εστιάσαν περισσότερο στους τρόπους με τους οποίους θα μπορούσε να αυξηθεί η προσφορά των ασφαλών περιουσιακών στοιχείων της Ευρωζώνης και να προωθηθεί η μείωση του μεριδίου των εθνικών κρατικών ομολόγων στους ισολογισμούς των τραπεζών, διευκολύνοντας τη διαφοροποίηση των χαρτοφυλακίων τους και θωρακίζοντας, κατ’ επέκταση, το χρηματοπιστωτικό σύστημα απέναντι σε μία ενδεχόμενη επιδείνωση πιστοληπτικής διαβάθμισης των κρατικών ομολόγων.

Ο ρόλος των ευρωπαϊκών θεσμικών οργάνων

Τα ευρωπαϊκά θεσμικά όργανα από την πλευρά τους δεν έμειναν αμέτοχα καθ’ όλη τη διάρκεια της παραπάνω συζήτησης. Πιο συγκεκριμένα, το 2011, η Ευρωπαϊκή Επιτροπή, κατόπιν σχετικού αιτήματος του Ευρωπαϊκού Κοινοβουλίου, διερεύνησε τη σκοπιμότητα κοινής έκδοσης δημόσιου χρέους, παρουσιάζοντας εναλλακτικούς τρόπους μέσω των οποίων θα μπορούσε αυτή να υλοποιηθεί. Συμπεριέλαβε, επίσης, εργαλεία κοινής έκδοσης και αμοιβαιοποίησης χρέους στο Σχέδιο που εξέδωσε το 2012, ως συμβολή στην εκπόνηση της Έκθεσης των Τεσσάρων Προέδρων, και συνέστησε αρμόδια ομάδα εμπειρογνωμόνων για την περαιτέρω διερεύνηση των πτυχών του εν λόγω ζητήματος. Σε αυτήν την κατεύθυνση, η Ευρωπαϊκή Επιτροπή, στο πλαίσιο του Εγγράφου Προβληματισμού για την Εμβάθυνση της Οικονομικής και Νομισματικής Ένωσης που δημοσίευσε τον Μάιο του 2017, αναφέρθηκε: (i) στη δυνατότητα εισαγωγής ενός ευρωπαϊκού ασφαλούς περιουσιακού στοιχείου (euro area safe asset), ως ενός νέου χρηματοδοτικού μέσου για την κοινή έκδοση τίτλων χρέους και (ii) στη δημιουργία τίτλων εξασφαλισμένων με κρατικά ομόλογα (Sovereign Bond-Backed Securities ─SBBS). Ένα χρόνο αργότερα (Μάιος 2018) η Ευρωπαϊκή Επιτροπή επανήλθε, καταθέτοντας την πρότασή της για την ανάπτυξη των SBBS καθώς και την εξάλειψη των υφιστάμενων κανονιστικών εμποδίων, έτσι ώστε τα SBSS να έχουν την ίδια κανονιστική αντιμετώπιση με τα εθνικά κρατικά ομόλογα της Ευρωζώνης όσον αφορά, για παράδειγμα, τις κεφαλαιακές απαιτήσεις (capital requirements), την επιλεξιμότητα για την κάλυψη ρευστότητας (eligibility for liquidity coverage) και τις εξασφαλίσεις (collateral).[6] Τον Απρίλιο του 2019, το Ευρωπαϊκό Κοινοβούλιο ενέκρινε, με κάποιες τροποποιήσεις, τη Νομοθετική Πρόταση της Επιτροπής.

Ουσιαστικά, η πρόταση αυτή αναφερόταν σε τίτλους που θα υποστηρίζονται από μία διαφοροποιημένη δέσμη κρατικών ομολόγων της ζώνης του ευρώ (diversified pool of euro-area sovereign bonds), η οποία θα περιλαμβάνει κρατικά ομόλογα από όλα τα κράτη-μέλη, ανάλογα με την οικονομική τους βαρύτητα, βάσει της κλείδας κατανομής για την εγγραφή των εθνικών κεντρικών τραπεζών στο κεφάλαιο της ΕΚΤ (ECB Capital Key). Οι επενδυτές, θα είχαν τη δυνατότητα, όταν αγοράζουν τίτλους εξασφαλισμένους με κρατικά ομόλογα (SBBS), να μπορούν να επιλέγουν μεταξύ τίτλων με υψηλότερο ή χαμηλότερο επίπεδο κινδύνου. Έτσι, σε περίπτωση που ανέκυπταν ζημίες στα υποκείμενα χαρτοφυλάκια κρατικών ομολόγων, τα τμήματα χαμηλότερης εξασφάλισης θα ήταν τα πρώτα που θα επιβαρύνονταν, παρέχοντας κάλυψη στα τμήματα ανώτερης εξασφάλισης (waterfall structure).

“Δεν επρόκειτο ούτε για έκδοση Ευρωομολόγου ούτε ενός ευρωπαϊκού ασφαλούς περιουσιακού στοιχείου, όπως αυτό αναφερόταν στο Έγγραφο Προβληματισμού για την Εμβάθυνση της ΟΝΕ, δηλαδή ως ένα χρηματοδοτικό μέσο για την κοινή έκδοση χρέους.”

Η εν λόγω πρόταση δεν συνεπαγόταν την αμοιβαιοποίηση των κινδύνων και των ζημιών μεταξύ των κρατών-μελών της Ευρωζώνης, καθώς ο επιμερισμός τους θα γινόταν μόνο μεταξύ των ιδιωτών επενδυτών. Ως εκ τούτου, δεν επρόκειτο ούτε για έκδοση Ευρωομολόγου, ούτε ενός ευρωπαϊκού ασφαλούς περιουσιακού στοιχείου, όπως αυτό αναφερόταν στο Έγγραφο Προβληματισμού για την Εμβάθυνση της ΟΝΕ, δηλαδή ως ένα χρηματοδοτικό μέσο για την κοινή έκδοση χρέους. Ακόμα και σε αυτήν την περίπτωση όμως, η ενδεχόμενη έκδοση SBBS και η εξασφάλιση μιας διευρυμένης, βαθιάς και ρευστής αγοράς ευρωπαϊκών ομολόγων θα μπορούσε να λειτουργήσει επ’ ωφελεία του χρηματοπιστωτικού τομέα της Ευρωζώνης, συμβάλλοντας στην αποδυνάμωση του δεσμού μεταξύ των τραπεζών και κρατών-μελών, διευκολύνοντας τη μετάδοση της νομισματικής πολιτικής, και ενισχύοντας το ρόλο του ευρώ στο διεθνές σύστημα.

Παρόλα αυτά, και η εν λόγω πρόταση επικρίθηκε σθεναρά από μέλη της ακαδημαϊκής κοινότητας, αλλά και από παράγοντες της αγοράς, οι οποίοι, μεταξύ άλλων, αμφισβήτησαν την «ασφάλεια» των εν λόγω τίτλων σε περίπτωση ταυτόχρονης χρεοκοπίας ορισμένων κρατών-μελών της Ευρωζώνης, και κατέδειξαν ζητήματα όπως αυτό της ενδεχόμενης περιορισμένης ζήτησης των πιο επισφαλών τίτλων –ειδικά σε περιόδους κρίσης– και της «απορρόφησης» ρευστότητας από τις εθνικές αγορές ομολόγων, με ό,τι αυτό συνεπάγεται για το κόστος δανεισμού των εθνικών κυβερνήσεων. Παράλληλα, η πρόταση αυτή συνάντησε και σημαντικές αντιδράσεις από ορισμένα κράτη-μέλη, χωρίς όμως να έχει, μέχρι σήμερα, απορριφθεί επισήμως από αυτά. Παραδείγματος χάριν, η Γαλλία και η Γερμανία, στο πλαίσιο της Διακήρυξης του Μέζεμπεργκ, δήλωσαν ρητώς ότι «η πρόταση της Επιτροπής παρουσιάζει πολύ περισσότερα μειονεκτήματα από ό,τι πιθανά οφέλη και δεν πρέπει να συνεχιστεί η περαιτέρω επιδίωξή της.»

Η τρέχουσα κατάσταση και τα αναγκαία βήματα για το μέλλον

Μελετώντας την εξέλιξη των συζητήσεων σχετικά με την εισαγωγή ενός χρηματοδοτικού μέσου για την κοινή έκδοση τίτλων χρέους της Ευρωζώνης, καθίσταται σαφής η αναγκαιότητά της προκειμένου να επιτευχθεί: (i) η ενίσχυση της χρηματοπιστωτικής σταθερότητας, (ii) η διευκόλυνση της μετάδοσης της νομισματικής πολιτικής, (iii) η εμβάθυνση της εσωτερικής αγοράς και η διαμόρφωση αποτελεσματικότερων και πιο ενοποιημένων κεφαλαιαγορών, (iv) η ενίσχυση του ρόλου του ευρώ στο παγκόσμιο χρηματοπιστωτικό σύστημα, και άρα η ενίσχυση της αυτονομίας της ΕΕ απέναντι στις πρωτοβουλίες άλλων πόλων παγκόσμιας ισχύος, όπως οι ΗΠΑ και η Κίνα, και, φυσικά, (v) η αποφασιστική αντιμετώπιση των επιπτώσεων της τρέχουσας κρίσης, καθώς και η πρόληψη ενδεχόμενων μελλοντικών κρίσεων. Όμως, παρά τα προφανή και εξαιρετικά σημαντικά οφέλη, η όποια σχετική πρόταση προσέκρουε πάντα στην έλλειψη πολιτικής βούλησης, βρίσκοντας, κατά κύριο λόγο, απέναντί της τους υποστηρικτές του δημοσιονομικού συντηρητισμού και την πάγια αντίθεσή τους σε προτάσεις που απαιτούν κρατικές εγγυήσεις και αμοιβαιοποίηση χρεών.

“Παρά τα προφανή και εξαιρετικά σημαντικά οφέλη, η όποια σχετική πρόταση προσέκρουε πάντα στην έλλειψη πολιτικής βούλησης.”

Εν προκειμένω, σε ό,τι αφορά την αντιμετώπιση της παρούσας κρίσης, βλέπουμε ότι ελλείψει των κατάλληλων εργαλείων, η Ευρωπαϊκή Κεντρική Τράπεζα ήταν αυτή που, για μία ακόμα φορά, πρώτη έσπευσε σε ευρωπαϊκό επίπεδο προς την υποστήριξη των οικονομιών της Ευρωζώνης, υιοθετώντας μια σειρά «μη συμβατικών» μέτρων νομισματικής πολιτικής και ενεργοποιώντας ένα έκτακτο πρόγραμμα αγοράς ομολόγων (Pandemic Emergency Purchase Program –PEPP), έτσι ώστε να διασφαλίσει τη ρευστότητα του ευρωπαϊκού τραπεζικού συστήματος. Η αντίδραση της ΕΚΤ, υπό την καθοδήγηση της Κριστίν Λαγκάρντ, αποτελεί συνέχεια της τολμηρής στρατηγικής που χάραξε ο προκάτοχός της, Μάριο Ντράγκι, επιβεβαιώνοντας με πράξεις τη φημισμένη δέσμευσή του κατά την κορύφωση της κρίσης χρέους τον Ιούλιο του 2012 ότι «η ΕΚΤ είναι έτοιμη να πράξει ό,τι απαιτείται για τη διάσωση του ευρώ.»

“Η προάσπιση των οικονομιών της Ευρωζώνης δεν μπορεί να επαφίεται εξολοκλήρου στις πρωτοβουλίες της ΕΚΤ, καθώς η πάγια άσκηση αυτής της πρακτικής θα οδηγήσει κάποια στιγμή τη νομισματική πολιτική στα όρια της αποτελεσματικότητάς της.”

Παρόλα αυτά, είναι σαφές ότι η προάσπιση των οικονομιών της Ευρωζώνης δεν μπορεί να επαφίεται εξολοκλήρου στις πρωτοβουλίες της ΕΚΤ, καθώς η πάγια άσκηση αυτής της πρακτικής θα οδηγήσει κάποια στιγμή τη νομισματική πολιτική στα όρια της αποτελεσματικότητάς της. Επιπλέον, ο ρόλος της Ευρωπαϊκής Κεντρικής Τράπεζας δεν είναι να μειώνει τα επιτόκια δανεισμού μεταξύ κρατών-μελών της Ευρωζώνης –όπως άλλωστε δήλωσε και η ίδια η επικεφαλής της ΕΚΤ–, ούτε αποτελεί απαραιτήτως το πιο πρόσφορο μέσο για την ανάκαμψη της ζήτησης, καθώς αυτή απαιτεί την απευθείας δημοσιονομική χρηματοδότηση στα νοικοκυριά.

Η απουσία ενός αυτόνομου και μακροοικονομικά σημαντικού προϋπολογισμού της Ευρωζώνης, καθώς και η έλλειψη ενός χρηματοδοτικού εργαλείου για την από κοινού έκδοση χρέους που θα είχε τη δυνατότητα σε καιρούς κρίσης να διασφαλίζει τη σύγκλιση του κόστους δανεισμού των κρατών-μελών σε χαμηλά επίπεδα, εξασφαλίζοντάς τους τον απαραίτητο δημοσιονομικό χώρο και εξαλείφοντας τις όποιες επιφυλάξεις ως προς τη φερεγγυότητα τους, «ωθούν», επί της ουσίας, την ΕΚΤ να αναλαμβάνει αυτόν τον ρόλο, κινούμενη στα όρια των αρμοδιοτήτων της. Αυτού του είδους οι «ακροβασίες» επέτρεψαν και στο γερμανικό Συνταγματικό Δικαστήριο να εκδώσει την ιδιαιτέρως αμφιλεγόμενη απόφασή του, βάσει της οποίας αμφισβητείται ευθέως η νομιμότητα του προγράμματος ποσοτικής χαλάρωσης της ΕΚΤ (Public Sector Purchase Programme –PSPP).

Πέρα, όμως, από τις όποιες αντιδράσεις και τις συζητήσεις επί νομικού περιεχομένου και περί θεσμικής αυταρέσκειας του Δικαστηρίου, δεν θα πρέπει να αγνοήσουμε το ουσιαστικό μήνυμα που καταδεικνύεται στο πλαίσιο της απόφασης αυτής, το οποίο θέτει τους ηγέτες της Ευρωζώνης προ των ευθυνών τους. Στο πλαίσιο της απόφασης, δηλαδή, υποδηλώνεται ότι οι ίδιοι οι ηγέτες είναι αυτοί που θα πρέπει να έχουν την «κυριότητα» (ownership) των αποφάσεων που άπτονται της δημοσιονομικής πολιτικής, ξεκαθαρίζοντας, εν τέλει, αν επιθυμούν να προχωρήσουν στην εγκαθίδρυση μίας γνήσιας δημοσιονομικής ένωσης (fiscal union), που θα έχει τη δυνατότητα της έκδοσης χρέους (debt issuance), της μεταβίβασης πόρων (fiscal transfers), της συλλογής εσόδων (revenue-raising), και της άσκησης κεντρικής διακυβέρνησης (centralised governance), η οποία θα υπόκειται διαρκώς σε ένα καθεστώς πλήρους διαφάνειας και δημοκρατικής λογοδοσίας.

Είναι σαφές ότι η αποτελεσματική αντιμετώπιση των οικονομικών επιπτώσεων της τρέχουσας κρίσης απαιτεί γενναίες λύσεις και από το πεδίο της δημοσιονομικής πολιτικής. Οι αρχικές αποφάσεις για τη στήριξη των οικονομιών σε ευρωπαϊκό επίπεδο, όπως για παράδειγμα η μεγαλύτερη ευελιξία του ευρωπαϊκού δημοσιονομικού πλαισίου μέσω της ενεργοποίησης της ρήτρας γενικής διαφυγής και η Συμφωνία του Eurogroup της 9ης Απριλίου (2020), αν και εξασφαλίζουν τις απαραίτητες συνθήκες ρευστότητας, δεν επαρκούν για την ισχυρή ανάκαμψη των οικονομιών μετά το πέρας της κρίσης και τη διασφάλιση αποφυγής εκδήλωσης μιας νέας κρίσης χρέους.

“Η πρόταση της Ευρωπαϊκής Επιτροπής σπάει πολλά «ταμπού», προβλέποντας κοινή έκδοση χρέους με την εγγύηση του προϋπολογισμού της ΕΕ και καθαρές μεταβιβάσεις πόρων.”

Σε αυτήν την κατεύθυνση, η απόφαση του γερμανικού Συνταγματικού Δικαστηρίου φαίνεται να έδρασε ως επιταχυντής των εξελίξεων, συμβάλλοντας στη μεταστροφή της γερμανικής κυβέρνησης από δύο πάγιες θέσεις της: την άρνηση για κοινή έκδοση χρέους και την απόρριψη διενέργειας διακρατικών μεταβιβάσεων, και έτσι, επί της ουσίας, άνοιξε η πραγματική συζήτηση σε δημοσιονομικό επίπεδο. Για πρώτη φορά, και ακολουθώντας το σκεπτικό της πρότασης που κατέθεσε ο γαλλογερμανικός άξονας για τη δημιουργία ενός Ευρωπαϊκού Ταμείου Ανάκαμψης, η πρόταση της Ευρωπαϊκής Επιτροπής σπάει πολλά «ταμπού», προβλέποντας κοινή έκδοση χρέους με την εγγύηση του προϋπολογισμού της ΕΕ και καθαρές μεταβιβάσεις πόρων. Όμως και πάλι το κείμενο της πρότασης αυτής είναι υπό διαπραγμάτευση, γεγονός που δεν μας επιτρέπει να γνωρίζουμε ποιο θα είναι το τελικό προϊόν τής. Εν προκειμένω, δεν θα πρέπει να ξεχνάμε ότι απαιτείται η συμφωνία και των 27 κρατών-μελών, μεταξύ των οποίων βρίσκεται και η ομάδα των «τεσσάρων φειδωλών» (frugal four), που αντιτίθενται σθεναρά σε όποια (γενναία) μέτρα δημοσιονομικής αλληλεγγύης. Σε κάθε περίπτωση ωστόσο, πρόκειται για μια «ιστορική στιγμή» στην πορεία της ευρωπαϊκής ολοκλήρωσης. Ίσως όχι «Χαμιλτόνια», όπως πολλοί έσπευσαν να τη χαρακτηρίσουν, επιχειρώντας μια ευθεία σύγκριση με την ανάληψη του χρέους των αμερικανικών πολιτειών στο πλαίσιο ενός νεοπαγούς ομοσπονδιακού υπουργείου Οικονομικών, το 1790, υπό τον Αλεξάντερ Χάμιλτον. Εν προκειμένω, η νομική βάση του προγράμματος εδράζεται στο άρθρο 122(2) της ΣΛΕΕ,[7] το οποίο δεν αφήνει πολλά περιθώρια για μονιμότητα της πρωτοβουλίας. Παρόλα αυτά, δεν θα είναι η πρώτη φορά στην ιστορία της ΕΕ που θεσμοί περιορισμένης διάρκειας αποκτούν μονιμότερο χαρακτήρα.

“Η νομική βάση του προγράμματος εδράζεται στο άρθρο 122(2) της ΣΛΕΕ, το οποίο δεν αφήνει πολλά περιθώρια για μονιμότητα της πρωτοβουλίας.”

Σε αυτό το πλαίσιο, η πρόβλεψη ενός εργαλείου ευρωπαϊκής χρηματοδότησης είναι κρίσιμης σημασίας για την εξασφάλιση της ισχυρής ανάκαμψης των οικονομιών μετά το πέρας της υγειονομικής κρίσης του κορωνοϊού –ειδικά σε ό,τι αφορά τις αλληλεξαρτώμενες οικονομίες της Ευρωζώνης, που βρίσκονται υπό τους περιορισμούς του Συμφώνου Σταθερότητας και Ανάπτυξης (ΣΣΑ), έχοντας, παράλληλα, απωλέσει το εργαλείο της συναλλαγματικής πολιτικής. Το ζήτημα προκύπτει καθώς η παρούσα κρίση, αν και εκδηλώθηκε ως ένα εξωγενές συμμετρικό σοκ, δεν φαίνεται να πλήττει συμμετρικά τις οικονομίες, από τη στιγμή που ο διαθέσιμος δημοσιονομικός τους χώρος διαφέρει σημαντικά. Έτσι, ενώ τα μέτρα ποσοτικής χαλάρωσης της ΕΚΤ είναι σε θέση να διασφαλίζουν τον «φθηνό» δανεισμό των κρατών-μελών, δεν μπορούν, παρά ταύτα, να αμβλύνουν τις μεταξύ τους μακροοικονομικές ανισορροπίες. Επομένως, χωρίς την πρόβλεψη ενός κατάλληλου μηχανισμού, οι ανισορροπίες αυτές αναμένεται να ενταθούν, φέρνοντας και πάλι αντιμέτωπες τις ευάλωτες οικονομίες της Ευρωζώνης με την ανάγκη υιοθέτησης αυστηρών πολιτικών δημοσιονομικής λιτότητας.

Η προοπτική αυτή δεν θα πρέπει να λησμονείται, ιδίως σε μια στιγμή που κάθε ενδεχόμενο για μία, έστω ισχνή, δημοσιονομική ικανότητα της Ευρωζώνης έχει πλήρως υποβαθμιστεί. Η πρόταση κανονισμού της Επιτροπής για τη θεσμοθέτηση του Ευρωπαϊκού Μηχανισμού Ανάκαμψης και Ανθεκτικότητας, αναφέρει ρητά ότι η πρότερη πρόταση κανονισμού αναφορικά με το πλαίσιο διακυβέρνησης του Δημοσιονομικού Μέσου για τη σύγκλιση και την ανταγωνιστικότητα της Ευρωζώνης αποσύρεται, ως αποτέλεσμα της αναθεώρησης των στόχων της ΕΕ.

Η απουσία μία διακριτής δημοσιονομικής ικανότητας της Ευρωζώνης και ενός κοινού ασφαλούς περιουσιακού στοιχείου σε ευρώ (euro-denominated safe asset) υπονομεύουν τις προοπτικές ισχυρής ανάκαμψης και διατηρήσιμης ανάπτυξης των οικονομιών της. Παράλληλα, δε, υποσκάπτεται και ο ρόλος του ευρώ στο διεθνές σύστημα. Επομένως, ακόμα κι αν τώρα επιτευχθεί η αποφασιστική αντιμετώπιση των οικονομικών επιπτώσεων της πανδημίας του κορωνοϊού, η Ευρωζώνη θα παραμένει και πάλι ευάλωτη στο επόμενο ασύμμετρο οικονομικό σοκ.

“Η ευρύτερη και μακροπρόθεσμη θωράκιση της Ευρωζώνης απαιτεί δυνητικά τη θεσμοθέτηση ενός αυτόνομου και μακροοικονομικά σημαντικού προϋπολογισμού, που θα είναι σε θέση να επεμβαίνει σταθεροποιητικά στα κράτη-μέλη, έχοντας, παράλληλα, τη δυνατότητα να εκδίδει σε ευρωπαϊκό επίπεδο υπερεθνικά ομόλογα.”

Ως εκ τούτου, η ευρύτερη και μακροπρόθεσμη θωράκιση της Ευρωζώνης απαιτεί δυνητικά τη θεσμοθέτηση ενός αυτόνομου και μακροοικονομικά σημαντικού προϋπολογισμού, που θα είναι σε θέση να επεμβαίνει σταθεροποιητικά στα κράτη-μέλη, έχοντας, παράλληλα, τη δυνατότητα να εκδίδει σε ευρωπαϊκό επίπεδο υπερεθνικά ομόλογα, διασφαλίζοντας την ομαλή χρηματοδότηση των εθνικών κυβερνητικών δραστηριοτήτων, ακόμα και σε περιόδους σημαντικών ασύμμετρων οικονομικών διαταραχών και χρηματοπιστωτικών αναταράξεων.

Βασικές Βιβλιογραφικές Πηγές

Bonnevay, Frédéric. 2010. The argument for a Eurobond: A coordinated strategy for emerging from the crisis. Institut Montaigne Policy Paper (February). Paris.

Bini Smaghi, Lorenzo, and Michala Marcussen, 2018, Strengthening the Euro Area Architecture: A Proposal for Purple Bonds, SUERF Policy Note Issue No. 35.

Brunnermeier, Markus K., Luis Garicano, Philip R. Lane, Marco Pagano, Ricardo Reis, Tano Santos, David Thesmar, Stijn Van Nieuwerburgh, and Dimitri Vayanos, 2011, European Safe Bonds (ESBies), Euro-nomics Group.

Brunnermeier, Markus K., Sam Langfield, Marco Pagano, Ricardo Reis, Stijn Van Nieuwerburgh, and Dimitri Vayanos, 2017, ESBies: Safety in the Tranches, Economic Policy 32, no. 90: 175-219.

Claeys, Grégory, 2018, Make euro area sovereign bonds safe again, VoxEU.org, (2/5)

Claeys, Grégory, 2018, Are SBBS really the safe asset the euro area is looking for?, Bruegel Blog Post, (28/5)

De Grauwe, Paul, and Wim Moesen. 2009. Gains for All: A Proposal for a Common Eurobond. CEPS Policy Brief. Brussels: Centre for European Policy Studies (April 3).

De Grauwe, Paul, and Yuemei Ji, 2018, How Safe Is a Safe Asset?, Policy Insight No. 2018-08. Brussels: Centre for European Policy Studies

Delpla, Jacques, and Jakob von Weizsäcker, 2010, The Blue Bond Proposal, Policy Brief 2010/03, Brussels: Bruegel.

Directorate-General for Economic and Financial Affairs of the European Commission, BU1, 2008, «EMU@10: Successes and challenges after ten years of Economic and Monetary Union», European Economy Series 2, Luxembourg: Office for Official Publications of the European Communities.

EPDA/SIFMA, 2008, A Common European Government Bond, Discussion Paper

EPDA/SIFMA, 2009, Towards a Common European T-bill, Briefing Note.

European Commission, 2011, Green Paper on the feasibility of introducing Stability Bonds, COM (2011) 818 final, Brussels 23.11

European Commission, 2012, A Blueprint for a Deep and Genuine Economic and Monetary Union: Launching A European Debate COM (2012/0777) final, Brussels 30.11

European Commission, 2017, Reflection paper on the deepening of the economic and monetary union, Brussels 31.5

European Commission, 2020, «Proposal for a Regulation of the European Parliament and of the Council establishing a Recovery and Resilience Facility», COM (2020) 408 final, Brussels 28.5, 2020/0104(COD).

European Parliament, 2019, legislative resolution of 16 April on the proposal for a regulation of the European Parliament and of the Council on sovereign bond-backed securities (COM (2018)0339 – C8-0206/2018 – 2018/0171(COD))

Gabor, Daniela, and Jakob Vestergaard, 2018, Chasing Unicorns: The European Single Safe Asset., SAGE Publications: Competition and Change 22, no. 2: 139–64.

Giudice, Gabriele, Mirzha de Manuel, Zenon Kontolemis, and Daniel Monteiro. 2019. A European Safe Asset to Complement National Government Bonds, SSRN.

Hellwig, Christian, and Thomas Philippon, 2011, Eurobills, not Eurobonds, VoxEU, December 2.

Issing, Otmar, 2009, «Why a common eurozone bond isn’t such a good idea», White Paper no. III (July), Frankfurt: Center for Financial Studies

Leandro, Álvaro, and Jeromin Zettelmeyer. 2018a. The Search for a Euro Area Safe Asset. PIIE Working Paper 18-3. Washington: Peterson Institute for International Economics.

Leandro, Álvaro, and Jeromin Zettelmeyer. 2018b. Safety without Tranches: Creating a “Real” Safe Asset for the Euro Area. CEPR Policy Insight No. 93 (May). Washington: Center for Economic and Policy Research.

Leandro, Álvaro, and Jeromin Zettelmeyer. 2019. Creating a Euro Area Safe Asset without Mutualizing Risk (Much). PIIE Working Paper 19-14. Washington: Peterson Institute for International Economics.

Monti, Mario, 2010, A New Strategy for the Single Market, Report to the President of the European Commission, José Manuel Barroso, Juncker, Jean-Claude, and Giulio Tremonti, 2010, E-bonds would end the crisis, Financial Times, December 5.

The Giovannini Group, 2000, «Co-ordinated Public Debt Issuance in the Euro Area», Report.

Ubide, Angel, 2015, Stability Bonds for the Euro Area, PIIE Policy Brief 15-19, Washington: Peterson Institute for International Economics.

Zettelmeyer, Jeromin, 2017, A New Fiscal Governance for the Eurozone, In Quo Vadis? Identity, Policy and the Future of the European Union, ed. T. Beck and G. Underhill. VoxEU.org eBook.

[1] Για μία κριτική σύνθεση και ανάδειξη αντίστοιχων παρεμβάσεων που αναδείχθηκαν στον ευρωπαϊκό δημόσιο διάλογο βλέπε τη Μελέτη της διαΝΕΟσις σε συνεργασία με το ΕΛΙΑΜΕΠ: «30 +1 Πράγματα που μπορεί να κάνει η Ευρώπη για την Ελλάδα», των Γ. Παγουλάτου, Σ. Μπλαβούκου, Θ. Ντόκου, Γ. Παπαγεωργίου, Δ. Τσίγκου, Ιούνιος 2018.

[2] Μέρος της ανάλυσης που ακολουθεί έχει παρουσιαστεί στη Μελέτη διαΝΕΟσις – ΕΛΙΑΜΕΠ «Μεγιστοποιώντας τα Ευρωπαϊκά οφέλη για την Ελλάδα: Προτάσεις προς την ΕΕ» των Γ. Παγουλάτου, Σ. Μπλαβούκου, Θ. Ντόκου, Γ. Παπαγεωργίου, Δ. Τσίγκου, Φεβρουάριος 2020.

[3] Η παραπάνω κατηγοριοποίηση των προτάσεων είναι διαθέσιμη στο: Leandro, Álvaro, and Jeromin Zettelmeyer, 2019, «Creating a Euro Area Safe Asset without Mutualizing Risk (Much)», PIIE Working Paper 19-14, Washington: Peterson Institute for International Economics, σελ. 2.

[4] Στο γράφημα επιχειρείται η παρουσίαση των προτάσεων που απασχόλησαν σε μεγαλύτερο βαθμό τον ευρωπαϊκό δημόσιο διάλογο, και όχι η εξαντλητική τους καταγραφή. Απουσιάζει, επίσης, η πρόταση για τη δημιουργία ενός Ευρωπαϊκού Ταμείου Απόσβεσης Χρέους, καθώς η λειτουργία του θα ήταν προσωρινή.

[5] Το γράφημα βασίζεται σε αντίστοιχο γράφημα της παρουσίασης του José Leandro «Increasing private risk sharing through a European Safe Asset», ECMI Task Force on Capital Markets Union, 6 Φεβρουαρίου 2019.

[6] Βλέπε περισσότερα: https://ec.europa.eu/commission/presscorner/detail/en/MEMO_18_3726.Η πρόταση της Επιτροπής βασίστηκε στην Έκθεση ομάδας εργασίας υψηλού επιπέδου υπό την αιγίδα του Ευρωπαϊκού Συμβουλίου Συστημικού Κινδύνου. Η εν λόγω πρόταση αποτελεί εξέλιξη της αντίστοιχης πρότασης των Brunnermeier et al.για την εισαγωγή European Safe Bonds (ESBies).

[7] Σύμφωνα με το άρθρο: «Όταν ένα κράτος μέλος αντιμετωπίζει δυσκολίες ή διατρέχει μεγάλο κίνδυνο να αντιμετωπίσει σοβαρές δυσκολίες, οφειλόμενες σε φυσικές καταστροφές ή έκτακτες περιστάσεις που εκφεύγουν από τον έλεγχό του, το Συμβούλιο, προτάσει της Επιτροπής, μπορεί να αποφασίσει να του χορηγήσει, υπό ορισμένους όρους, χρηματοδοτική ενίσχυση της Ένωσης. Ο πρόεδρος του Συμβουλίου ενημερώνει το Ευρωπαϊκό Κοινοβούλιο για τη ληφθείσα απόφαση

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου